«Mientras encaje con nuestro modelo, nos da igual» – Ryan Cavanaugh, ex consejero delegado de Relativity Media. Declarada en bancarrota en julio de 2015.

Entre 2004 y 2006, los fondos de inversión privados aportaron a los estudios de Hollywood una cantidad de dinero aproximada de 4.000 millones de dólares; la mayor inyección económica externa que se recuerda en la historia de la industria del cine estadounidense, superior a la efectuada por los bancos norteamericanos y europeos durante la década anterior o inversores individuales como William Randolph Hearst, Joe Kennedy, Howard Hughes, Edgar Bronfman, Mel Simon, Paul Allen o Philip Anschutz en los 70 años previos. Entre 2006 y 2008, antes del estallido de la crisis económica, fondos de inversión y bancos unieron fuerzas para disparar esta cantidad hasta los 12.000 millones de dólares.

La crisis obligó a los bancos y a estos fondos a disminuir temporalmente su presencia en Hollywood hasta que amainó la tormenta. Y, cuando regresaron, acudieron directamente a una de las fuentes: las agencias de talentos. La William Morris Endeavor, la Creative Artist Agency y la United Talent Agency, las tres agencias más importantes de Hollywood, están controladas por fondos de inversión privada o fondos soberanos. Como resultado, según el Gremio de Guionistas de Cine y TV de Estados Unidos, «todas ellas operan bajo la presión de las expectativas de beneficios que esperan estos fondos».

¿Por qué alinearse con estos fondos?

1.- Tienen un billón de dólares listos para gastar, y los estudios no.

2.- Porque las películas suelen arrojar un porcentaje de beneficio bastante suculento. «Pero hay películas que son un fracaso absoluto», diréis. Sí, si te lo montas mal. Un ejemplo de lo contrario es el que cuenta Edward J. Epstein en su libro The Hollywood Economist 2.0: The Hidden Financial Reality Behind the Movies y es Tomb Raider. El presupuesto oficial de producción fue de 94 millones de dólares. Paramount Pictures solo apoquinó menos de un diez por ciento de esa cantidad. Aprovechando un vacío legal en su país, la firma alemana Intermedia Films se gastó 65 millones de dólares en obtener los derechos de distribución de la cinta en seis países. La taquilla, apunta Epstein, es un valor sobrevalorado, valga la redundancia. ¿Queréis otro ejemplo con Paramount y beneficios indirectos? Toshiba pagó al estudio 50 millones de dólares por sacar Titanic en DVD a tiempo para adjuntar la película en forma de pack junto a los reproductores. Los bonos basura con los que trabajan los fondos de inversión suelen dar un 10 por ciento de beneficio. En 2003, un año horrible de la Paramount, el porcentaje de beneficios fue del 15 por ciento. Hay dinero. Y, para unas organizaciones implicadas en el meollo de la crisis de 2008, el cine es territorio más seguro.

3.- «Porque nos conviene ir de pobres», explica a Epstein un ejecutivo bajo condición de anonimato. «Es la mejor forma de que las estrellas reduzcan sus exigencias. Llevo treinta años en este negocio y todavía me sigue asombrando la credulidad de esta gente».

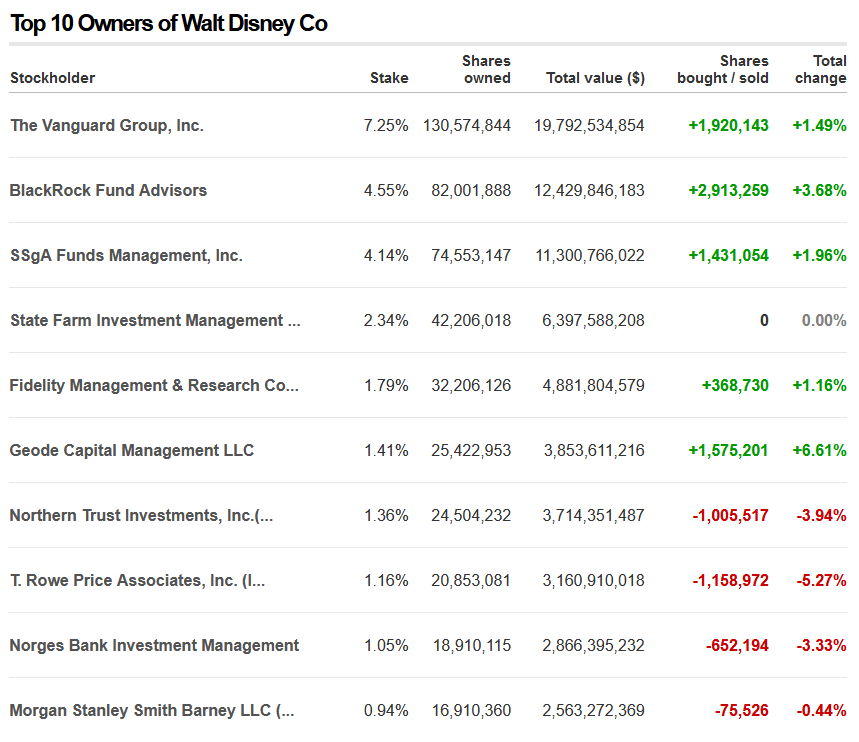

Los fondos de inversión están para quedarse. Estos son los máximos accionistas de Disney. A la cabeza está Vanguard Group, el segundo fondo de inversión más grande del mundo. Pero es que el primer fondo de inversión ocupa el segundo lugar: BlackRock, una organización que gestiona 6,3 billones de dólares –5,6 billones de euros–, casi tanto como el PIB de Alemania y Francia juntos.

No tienen un billón de dólares. Tienen seis veces más.

NOTA – Como aquí no hay partidismos: los 10 principales accionistas de Comcast, la matriz de los estudios Universal. Los tres primeros son los mismos.

Y aquí llegamos al minuto 90, falta que tira Messi: los fondos de inversión no son productores cinematográficos. Ni siquiera entienden el término «riesgo» en función de un estudio de cine tradicional. Jugársela con un producto desconocido no entra en sus parámetros. «Pregunta a cualquier gestor de fondos cómo es su día óptimo», explica Raghu Kumar, cofundador del fondo RAIN Technologies, «y la mayoría te contarán lo mismo: un día con CERO decisiones críticas; un día que se han pasado mirando inexpresivos la pantalla de un ordenador, en un mundo donde reina el automatismo, y en el que cualquier actividad que involucre un juicio humano debe desaparecer, eliminando cualquier decisión que incentive la incertidumbre: somos una cultura de aburrimiento, procesos y repetición«.

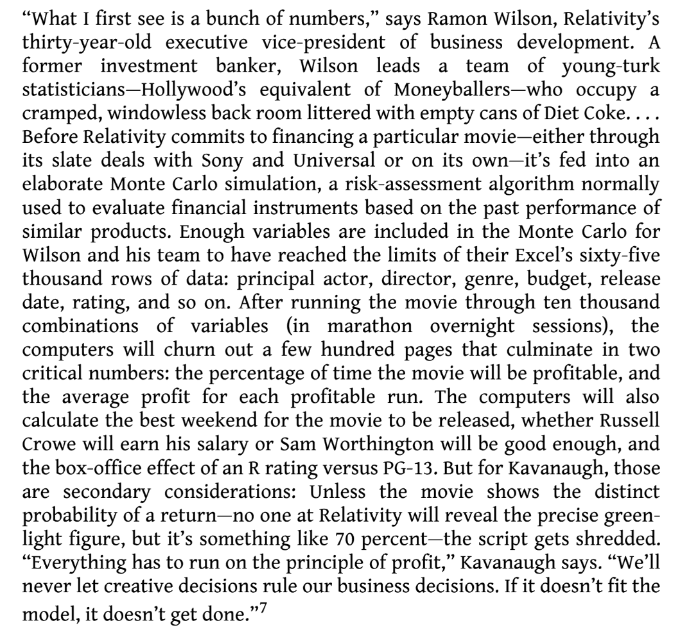

Tanta repetición, que uno de los pioneros en la introducción de los fondos de inversión en Hollywood, Thomas Tull, el fundador de Legendary Pictures, recurrió a un sistema automatizado para elegir en qué películas de Warner Bros. depositar los 600 millones de dólares recabados de entidades como el brazo de inversión privada del Bank of America, AIG Direct Investments, Columbia Capital o Falcon Investment Advisors. Este sistema es conocido como Simulación Montecarlo y no tiene nada, pero nada que ver con artículos previos que os hayáis leído sobre el uso de inteligencia artificial en la escritura de guiones y otras marcianadas. Este sistema tenía un impacto real, estaba orientado a la obtención de beneficios, consistía en la combinación de múltiples factores relacionados con la película — director, intérpretes, género, presupuesto, fecha de estreno y calificación moral, entre otros — y se expandió por todos los estudios y productoras de Hollywood, Relativity incluida:

¿Todas las películas se hacen así? Desde luego que no. Cultura, política, tests de mercado, fórmulas a prueba de bombas gozan del mismo peso en el sistema de decisiones. ¿Es un éxito a tiro fijo? Desde luego que tampoco. Relativity ya no existe. Pero ¿lidia este modelo con factores esenciales a la hora de dar luz verde a un proyecto? Desde luego que sí. Y es expresión del desarrollo industrial contemporáneo en Hollywood, enraizada ya en el sistema de producción, y tan expuesta a altos y bajos como el resto de participantes en un proceso sin fin a la vista. Cuando cayeron los primeros fondos de inversión estadounidenses con el estallido de la crisis, China ocupó su lugar hasta que este nuevo manantial comenzó a secarse hace dos años. «Es un poco como el ‘juego del topo’, explica Barton Crockett, analista de FBR Capital Markets, «cuando alguien se va, otro aparece». El caso es que absolutamente todos estos jugadores se van a guiar por los mismos principios: maximización del retorno de beneficios, minimización de la incertidumbre, anulación del componente humano. Si hay alguien o algo que vaya a dar «la vuelta al cine», ellos serán los últimos en averiguarlo.